1. ウォルマートを本気にさせた「ネット通販の巨獣」

2009年10月、世界最大の小売業者ウォルマートがネット通販の巨獣アマゾンに低価格合戦を仕掛けた時、アメリカの流通業界は騒然となった。当初、競争の対象となったのは翌11月に発売予定の話題の新刊10冊。しかし、競争のインパクトは、「書籍」というカテゴリー、また、オフライン、オンラインに関係なく、流通全般に感じられたのだ。

2009年10月15日朝、スティーブン・キングなど人気作家の新刊10冊を10ドルという破格で予約販売することをウォルマートが発表。これに、アマゾンは直ちに価格マッチングで反撃し、事態は両社の低価格に次ぐ低価格の応酬に発展した。結局、問題の書籍の価格は、翌16日の夕方にウォルマートが8.98ドルというさらに安い価格を発表したことで落ち着いたのだが・・・、その後も、12月の末まで続くクリスマス商戦の中、両社の競り合いはDVD、ゲーム機、スマート・フォン、玩具など、書籍以外の他の商品カテゴリーにも波及した。

押しも押されもせぬ小売の王者、ウォルマートは、なぜここまでの執着をもってしてアマゾンと張り合うのか。それは、ウォルマート・ドット・コムCEO、ラウル・バスケス氏の言葉に如実に表れている。

「『ネット通販におけるウォルマート』があるとすれば、それは、ウォルマート・ドット・コムに他ならない。我々のゴールは、世界で最も大きく、最も人気のある小売サイトになることであり、そのためなら、断固として戦う」

その言葉の裏には、今日、「ネット通販におけるウォルマート」は、アマゾン・ドット・コムである、という厳しい現実がある。実際、アマゾンの品揃えは、ウォルマートよりはるかに充実しており、価格も押し並べて互角かそれ以下を行く。そればかりか、米国消費者の意識調査では、「ネットで低価格を探すならどこ?」という質問に対する答えは、圧倒的に「アマゾン」だ。もっと言えば、少なくとも米国消費者の頭の中では、「ネット通販」と、「アマゾン」という言葉が既に同義化してしまっている。

アマゾンは、近年、ウォルマートが公に認知した、数少ないライバルのひとつである。そして、ウォルマートは、過去に見ない勢いと決意をもって、アマゾンを追撃にかかっている。昨年10月に勃発した低価格合戦は、書籍販売に限った覇者争いではなく、クリスマス商戦を意識した単なる話題づくりでもない。ウォルマートが「低価格リーダー」としての地位を維持できるか否か、いわば、ウォルマートという会社のアイデンティティと、米国消費者のマインド・シェアを賭けた抗争の幕開けだったのだ。

2. 常軌を逸した15年間の成長

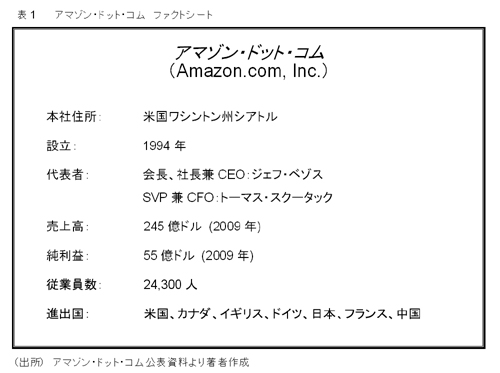

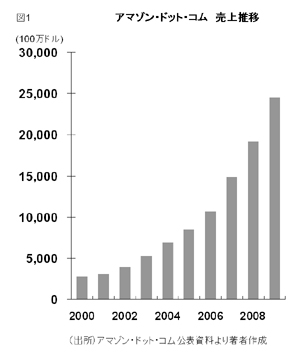

「世界最大のオンライン・ブックストア」になるべく1995年に営業を開始したアマゾンは、わずか15年間で年商245億ドル超のメガ企業に成長した。設立時のルーツであった「書籍」カテゴリーをとうの昔に脱却し、今日ではDVD、PC、キッチン用品、食品、玩具、アパレル、アウトドア用品、工具に至るまで、多種多様にわたる商品カテゴリーを網羅し、ウォルマートやターゲットなどに類似するオンラインの「ジェネラル・マーチャンダイザー」としての色を濃くしている。

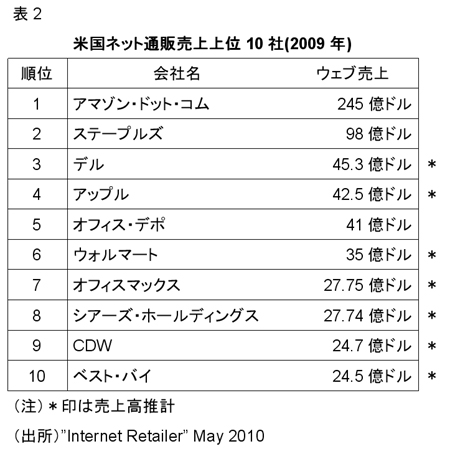

昨年度のウォルマートの売上は4,082億ドル。比較すると、アマゾンの売上はこの17分の1にしかすぎない。また、今日、ウォルマートが、米国小売市場の7.7パーセントの市場シェアを握っているのに比べて、アマゾンのシェアはわずか0.3パーセントだ。では、なぜ、ウォルマートはアマゾンをライバル視し、その存在に危機感さえ感じているのか。

ウォルマートの歴史を辿ってみると、同社が米国小売市場の0.3パーセントのシェアを獲得したのは1984年、設立22年目のことだった。同じ偉業を、アマゾンは15年で成し遂げている。また、米国の書籍カテゴリーでは、アマゾンは老舗チェーンのバーンズ・アンド・ノーブルを追い抜き、シェア第一位の座に君臨しているし、書籍の他にDVD、ミュージックCDなどを含む「メディア・カテゴリー」においては、既に8パーセントのシェアを掌握している。さらに、業界アナリストの間には、電子機器、玩具、スポーツ用品、食品、ヘルス・ビューティなどのカテゴリーの中で、アマゾンが同等のシェアを握る日は近いと予測する声も多い。

今日、米国の小売市場にネットが占める割合はわずか7%といわれているが、2020年までには、この割合は15%に達すると見込まれている。「価格」、そして「品揃え」という二つの側面において、消費者の意識が「リアルよりネットへ」と大きく傾いていく中で、消費者のネット上の活動がリアルでの購買行動に及ぼす影響と、ネット通販における揺るぎ難いアマゾンの存在感が、ウォルマートにとってもはや無視できないものになっていることは確かだ。

過去3年間というもの、ウォルマートが年間平均9.1パーセントの割合で売上を伸ばしてきたのに対し、アマゾンは31パーセントというまさに驚異的な伸びを見せてきた。両社が今後同様な割合で成長していくと仮定すると、15、6年先には、アマゾンがウォルマートに勝るとも劣らない規模をもつ企業へと成長することが予測できるのである。

ここでは、ウェブ時代の新しい流通モデルであるアマゾンの「4つの優位性」に関して論じていく。本記事の主題は、あくまで流通業者としてのアマゾンの分析にあるため、同社のクラウド・コンピューティング事業についてはあえて触れないことにする。同事業は、アマゾンの今後の成長を担う一中核事業ではあるが、流通業者という業態の範疇から外れたものだと考えるからだ。

ここで論じる、アマゾンの「4つの優位性」とは、以下のようなものである。

1)無限の店子と在庫を抱えるオンライン・マーケットプレイス

2)デジタル流通による過激な価格破壊

3)リアルを脅かすサービス拡張

4)ウェブ・ライフスタイルに根づく顧客主導型の仕組み

3. 無限の店子と在庫を抱えるオンライン・マーケットプレイス

先に述べたように、アマゾンは、もはや単なる「オンライン書店」ではない。また、アマゾンを、ただの「ネット通販の店」として捉えると、足をすくわれる。

アマゾンの成長の原動力は、サード・パーティ・セラーと呼ばれる中小の業者が出品する「マーケットプレイス」という構造である。かつて、「世界最大のブックストア」を目標としていたアマゾンが、代わりに「世界最大の品揃え」を掲げ、外部の業者に門戸を開き始めたのは約10年前のこと。この方向転換なくしては、今日のアマゾンはあり得なかった、と言ってもよい。事実、今年第一四半期の業績を見ても、マーケットプレイスにおけるアクティブ・セラー数は前年比22パーセント増で200万に達し、取引ユニット数の約3分の1がサード・パーティ・セラーによって占められている。

少なくとも米国においては、アマゾンは、「オンライン・マーケットプレイスのデファクト・スタンダード」となっている。それは、買い手の視点と、売り手の視点の両者においてだ。先にも述べたが、今日、米国の消費者の多くが、「ネットで買うならアマゾン」というイメージを抱いている。勿論、商品カテゴリーにもよるが、価格の面においても、品揃えの面においても、「ネットでアマゾンに勝るものはなし」という強い信仰が存在する。

客が多く集まるから、より多くの売り手が店を出したがる。売り手が増え、商品の選択肢が増えれば、それにつられてさらに多くの顧客がやってくる。これが、アマゾンが言うところの、「Virtuous Cycle(好循環)」である。

従来型店舗業の考え方では、当然、自分で在庫を持たねばならないし、店舗のフロア面積という物理的な制約も存在する。しかし、ネットの店舗にはそういった制約がなく、文字通り無限に商品を取扱うことができる。勿論、顧客の手元に間違いなく商品を届けるために、物流の仕組みを押さえることは必須だ。また、その一方で、売り手が顧客に直接商品を発送する仕組みがあれば、自前の在庫を持たずに商品を販売することも可能になる。

この点では、アマゾンは、これら両者のシナリオのメリットを刈り取ることに成功している。まず、売り手(サード・パーティ・セラー)が自ら顧客に商品を発送している場合。アマゾンは、マーケットプレイスで販売された商品に関して、6パーセントから20パーセントの手数料(具体的なパーセンテージは商品カテゴリーによって異なる)を徴収しているというが、この場合、商品の調達コストも、在庫管理コストも、発送コストも負わない上に、販売の手数料がアマゾンの懐に入るということになる。

そして、自分では顧客に商品を発送できない、あるいは発送することを望まないセラーに対しては、アマゾンが近年、一層の力を入れているサービス、「フルフィルメント・バイ・アマゾン(略称FBA)」がある。アマゾンでは、FBAの収益や成長率などを開示していないが、昨年第1四半期の発表ではFBAを通して発送されたアイテム数が前年比300パーセント増加したことを報告している。また、つい最近行われた今年第1四半期の発表でも、FBAのインフラ増強への投資が論じられているところを見ると、順調に成長していると考えて間違いないだろう。

米国では、アマゾンのマーケットプレイス内で販売している商品だけではなく、なんと競合のEベイに出品している商品のフルフィルメントをFBAに委託しているセラーもいると聞く。また、日本でも同様なケースが見られるという。アマゾンは設立当初からロジスティック・インフラの構築に莫大な投資をするとともに、ウォルマートのサプライ・チェーン・エキスパートを雇い入れて設計にあたらせた。ネットのテクノロジーにも優れていながら、「商品を顧客の手元に届ける」という流通のバックボーンの整備を怠らなかったところが、アマゾンの勝因のひとつであるとも言えるのだ。

自ら店舗を開くだけではなく、他の売り手が店舗を開ける市場(いちば)をファシリテートする・・・。それは、ウェブの世界で生まれたアマゾンならではの発想であり、従来型店舗業者には呑みこみ難いものだった。他の売り手、ましてや、自分と同じ商品を取扱っている売り手に、自分の店に隣り合わせて出店させ、自由にものを売らせるという発想は、従来型店舗業者にとっては抵抗がある。しかし、ウェブの特性をよく理解していたアマゾンは、ネット通販のエネイブラーとして自らを位置づけ、「マーケットプレイス」という名のネット売買の生態系をつくった。

今日、ウォルマートやシアーズなど、従来型の店舗業者も、自社の販売サイトにサード・パーティ・セラーを出店させ、アマゾンのマーケットプレイス・モデルの模倣に踏み切り始めているが、いずれも、エネイブラーとしてのアマゾンがもつようなサポート体制には欠けている。いわゆる、市場の「ロングテール」の部分にあたる、中小のニッチ業者が数多く出店している店がアマゾンの強みでもあるが、従来型の小売業者が、これらニッチ業者との共栄共存を実現するような仕組みを構築していけるかどうかは、今後、観察に値する。

4. デジタル流通による過激な価格破壊

アマゾンと、デジタル流通といえば、「キンドル」と「電子書籍」という二つの言葉が真っ先に頭に浮かんでくる。アップルが、「iPod」というデバイスと「iTunesストア」という電子流通の仕組みを結びつけて、デジタル・ミュージック市場を席巻したように、アマゾンは、「キンドル」というデバイスと「キンドル・ストア」という流通の仕組みをドッキングさせて、電子書籍の市場を切り拓いた。

電子書籍の流通ではアップル、グーグル、そして、デバイスの流通ではソニー、アップル、さらにバーンズ・アンド・ノーブルやボーダーズなどの従来型ブックストアも参入して、電子書籍の市場はいよいよ混沌としたものとなってきた。並み居る強豪を前に、今日、電子書籍市場においてアマゾンが握る90パーセントのシェアは今後五年間で35パーセントまで縮小することが予測されているが、書籍をはじめとするデジタル流通市場にアマゾンが与えた影響は市場シェアのサイズのみでは計り知れないものだ。

キンドル・ストアで販売されている書籍の価格は9ドル99セント程度。言うまでもないことだが、これは、米国の書籍業界に衝撃を与えている。なにしろ、従来型書籍(つまり紙媒体)のハードカバー(上製本)が通常20ドルから30ドルするところを、半額以下の価格で流通してしまっているのだ。これが、書籍に対する消費者の価格感度を大きく揺り動かす結果になっている。

かつては、書籍という商品は基本的に定価販売であり、どこの書店で買おうと大差はなかった。そこに、アマゾンが登場し、「アマゾンで買えば安い」という意識を顧客の頭の中に植えつけることに成功した。そして今度は、キンドルという新しい流通形態による過激な価格破壊である。今までは、ハードカバーは20ドルから30ドルするもの、高いもの、というのが当たり前だった。特に、人気作家の場合、新刊はハードカバーで出版されるので、顧客はソフトカバーを待たずに、新刊をすぐに読むことができるという特権に対して高いお金を払ったのだ。けれども、ハードカバーでも9.99ドル、という価格意識が顧客の中に根付けば、これは、アナログ、デジタルに関係なく、書籍全般の価格を大きく影響することになる。

今後、アマゾンが、書籍に限らずミュージック、ビデオなど、デジタル流通の他のカテゴリーにおいても勢力を伸ばしていくことが予想される。米国のデジタル・ミュージック市場においては、69パーセントという圧倒的なシェアを誇るアップルに次ぎ、昨年、アマゾンはシェアを8パーセントに伸ばし健闘している。8パーセントという数値は微々たるものかもしれないが、ネット販売で培ってきたアマゾンのブランド・ネーム・バリューと1億人超の顧客ベースは侮れない。その追撃ぶりに、アップルも警戒の色を濃くしているようだ。また、オンライン・ビデオ・レンタル・サービス最大手、ネットフリックス買収の可能性も、度々、噂されている。

5. リアルを脅かすサービス拡張

リアルにあって、ネットに欠けているもの・・・。それは何だろうか。まず、供給の即時性。それが真っ先に頭に浮かんでくる。

リアルの店舗で購入したものは、そのまますぐ持ち帰ることができる。しかし、ネット通販の場合は、発注ボタンをクリックしてから、商品が手元に届くまで、ある一定の時間待たなくてはならない。しかし、各顧客の事情によって、あるいは、購入の対象となる商品の種類によっては、商品がすぐ手に入ることが購入の必須条件になることもある。つまり、ネット通販にとっては、多くの場合、発注から入手までのタイムラグが大きなハンデとなっているわけだ。

本国アメリカでは導入五年目にあたる「アマゾン・プライム・プログラム」は、ネット通販にはつきものの「タイムラグ」と「送料」に関する顧客の不安や不満を緩和する役割を果たしている。年会費79ドルを払ってアマゾン・プライムに登録すれば、顧客は、発注一回ごとの購入金額に関わらず、翌々日配達サービスを無料で受けることができる。年間に8回以上アマゾンを利用することを見込んで、一回につき10ドル相当の送料を、いわば「前払い」しているわけだが、顧客にしてみれば、チェックアウト時に送料の上乗せでびっくりさせられることもなく、ある意味得をした気分になる。それに、オーダーした商品が、その翌々日には必ず手元に届くという「安心感」もある。年間の送料はもう前払いしてしまっているのだから、利用しなくては損だし、また、買いたいものを貯めておく必要もなく、本一冊でも気軽にオーダーできるので、発注頻度も増えるというものである。

私の会社でもアマゾン・プライムを利用しているが、「送料はタダなのだから」と、書籍に限らず何につけアマゾンから購入する。そういった顧客が多いらしく、同プログラムはアマゾンにとって極めて重要な「成長のエンジン」となっているようだ。ある業界アナリストは、アマゾン・プライム・ユーザの購入頻度を他の顧客の2倍から10倍と推定する。全顧客に占めるプライム・ユーザーの割合は5パーセントから7パーセントにすぎないが、売上に占める割合はなんと全体の12パーセントから20パーセントにも相当するという。

ネット通販の「タイムラグ」を克服するためのさらなる試みとして、昨年の10月には、ニューヨーク、フィラデルフィアなど七都市を対象に「エクスプレス・デリバリー・サービス」も開始された。都市により条件にばらつきがあるが、午前10時、あるいは午後1時までに発注すると、その日のうちに届けてくれるという同日配達サービスである。20ドル近くの送料はやや高い気がするが、今日の消費者の即時的欲求を満たす同サービスは、アマゾンが食品/日用雑貨などの商品カテゴリーを展開していく上での成功のカギになるとも考えられる。

食品/日用雑貨カテゴリーへの進出は、「オケージョン買い」のデスティネーションから、「日常買い」のデスティネーションへと転換するチャンスをアマゾンに与えるものだ。従来型店舗業のケースを見ても、書籍や電子機器を扱う店舗と、食品や日用雑貨を取扱う店舗(例えばスーパーなど)とでは、顧客の来店頻度が段違いに異なる。例えば、ウォルマートも、旧来のディスカウント・ストア・フォーマットに食品カテゴリーを加えた「スーパーセンター」の展開を80年代後半に開始してから、顧客の来店頻度が増え、それがさらなる成長につながった。アマゾンが、顧客の認識の中で、「日常買い」のデスティネーションとしてのポジションを確立できれば、さらに一段高いレベルの成長へと一歩を踏み出すことができるだろう。

食品/日用雑貨の「定期購買」サービスは、同カテゴリーの認識を高め、市場浸透を促進するためにアマゾンが展開している方策のひとつだ。トイレットペーパー、洗剤、紙おむつなどの消耗品を中心に、一カ月に一度、あるいは二カ月に一度などというように顧客が頻度を設定し、自動的に発注、配達してもらえるサービスである。重量があるものや、かさ張るものなどを、自宅や職場に、間違いなく届けてもらえるサービスは便宜的にも優れているが、15パーセントの均一割引、送料無料など価格面でも優位性が高い。

アマゾンによる、食品/日用雑貨カテゴリーへの本格的な進出が、従来型のスーパーやウォルマートなどのメガ・ディスカウンター、コストコなどの会員制ホールセールクラブに真っ向から挑戦をしかけ、脅威を与えるものであることは間違いない。他社に比べて2年から3年は先んじているといわれるウェブ・コマースのテクノロジー、ネット販売特有のニーズに即して開発された強靭な物流インフラを武器に、アマゾンはリアルとのギャップを埋め、従来型店舗業の縄張りへ着実に歩を進めつつある。

勿論、従来型店舗業も、この動きを指をくわえて見ているわけではない。例えばウォルマートは、ネット販売の強化を目指し、前述の「マーケットプレイス」の展開をはじめ、様々な対抗策を講じている。

ネットで購入した商品を、最寄の店舗に無料で届けてもらい顧客が引き取りにいく、「サイト・トゥー・ストア」サービスは、店舗小売業の強みを活かし、無店舗販売のアマゾンとの「決定的な違い」を強調するものだ。ウォルマート・ドット・コムのユーザーの90パーセントが、最低、月に一度はウォルマートの店舗で買い物をするという。ネット通販が一般化した今日においても、チェックアウト時に送料が加算された金額を見て、購入を断念する顧客もまだ多いと聞く。アマゾンは、「アマゾン・プライム」の導入を通して、送料無料のお得感をつくり出すことに成功しているが、「サイト・トゥー・ストア」は、店舗とネットというマルチ・チャネルの利点を活かして、「アマゾン・プライム」の送料無料の仕掛けに有効に対抗するものだといえる。

ウォルマート・ドット・コムの売上の約40パーセントが、「サイト・トゥー・ストア」の利用によるものであるというから、顧客からの評判は上々と見てとれる。これに気をよくして、ウォルマートは、従来型の大型店舗ではなく、ネットで購入した商品を顧客が受け取ることを主要目的とした小型店舗の試験的展開に着手している。これらの店舗はドライブスルー形式になっており、顧客は車に乗ったまま商品を受け取り、直ちに店を後にすることができるようになっているという。

このように、従来型店舗業の場合は、あくまでリアルの「店舗」が事業の中核となっており、ウェブ・ストアは店舗に顧客を誘導する役割を果たしているという印象がどうしても否めない。従来型店舗業が、「リアル」ならではの強みを活かして、アマゾンなどのテック企業に対抗していくべきなのは当然のことだが、リアル店舗が「主」、ネットは「副」という位置づけで、ネットに全力を投入しているアマゾンのような業者に果たして勝てるのか、今後の展開が見ものである。

2009年におけるウォルマート・ドット・コムの売上は約35億ドル。これは、前年に比べると二倍という劇的な伸びである。しかし、今年3月の月間ビジター数は3,019万人と、依然としてアマゾンの4割程度であり、前年同月と比べて横這いである。ウォルマート・ドット・コムが、ネット通販の巨獣、アマゾンを退け、「ネット通販におけるウォルマート」の称号を取り戻すには、まだまだクリアすべき課題が山ほどありそうだ。

6. ウェブ・ライフスタイルに根づく顧客主導型の仕組み

ウェブ上のソーシャル・ネットワークを利用して購買活動が起こる、あるいはそういった環境を提供することを指した「ソーシャル・ショッピング」という言葉が、今でこそ巷で盛んに語られるようになっているが、アマゾンは創業初期からこれを追求してきた数少ない企業のひとつである。「『個』として認知されたい」、「自己を表現したい」、「つながりたい」など、人間(顧客)が自然にもつ欲求を深く理解し、ウェブ・テクノロジーを駆使して、これらの欲求を充足する仕組みをつくった、それが、アマゾンの決定的優位性であるといえる。

初期のドット・コムは、ネットでモノを売る、ということを、ただネット上にお店を開く、また、ネット上にカタログを載せる、という観点でしか捉えていなかった。しかし、アマゾンは、ネット上の店舗を、ただ単に商品が並べてある場所、ということではなく、顧客に関する知識を蓄積し、顧客とつながる場所、あるいは、顧客同士がつながる場所として組み立てていった。

例えば、アマゾンのリコメンデーション・エンジン。各顧客の購買履歴に基づいて紹介を行うだけではなく、同様の購買/閲覧履歴をもつ多くの人たちの購買傾向を分析して、「興味がある」と推定される商品を推薦する。アマゾンのサイトに行くと、「この商品を買った人はこんな商品も買っています」と表示されるのが、「協調フィルタリング」と呼ばれるこの仕組みである。

また、同じく初期から存在する仕組みに、「カスタマー・レビュー」がある。今でこそごく一般的な機能だが、これを他のサイトに先んじて導入したのもアマゾンである。顧客の読書(使用)体験に基づく生の声を、レビューの題材となっている商品に対して好意的かそうでないかに関わらず、未編集で掲載するカスタマー・レビューは、顧客の視点から見たアマゾンの信頼性を飛躍的に向上させることに貢献した。

今日、アマゾンは、「SSN(ソーシャル・ネットワーキング・サービス)の形をしたネット通販サイト」である、と言ってもよいほど、顧客が自己表現し、共通の興味や関心をもった他の顧客とつながるための機能性に溢れている。顧客は「マイ・プロフィール」のページに自己紹介を書き、写真を載せ、自分のウェブサイトへのリンクをはることができる。自分が読んだ本に関してレビューを書いたり、好きな本を思い思いのテーマでリストしたり、ディスカッションに参加することもできる。また、「自己啓発コミュニティ」、「起業家コミュニティ」、「猫好きコミュニティ」など、自分の嗜好や興味にあったグループに所属して、友達を作ったり、ありとあらゆるトピックについて意見を交換したりすることもできるのだ。

アマゾンのサイトは、顧客によって提供された任意のコンテンツで溢れている。アマゾンは自らは指一本も動かさずに、顧客に支持される信頼性の高いコンテンツをフリーで刈り取ることに成功しているというわけだ。今どきの顧客は、企業に対する猜疑心でいっぱいである。企業の口から出たら最後、どんな情報も宣伝として受け取られる。一方、顧客が最も信頼するのは、家族、友人、知人、そして自分と同じ立場にある「顧客」の意見だ。アマゾンは、顧客がしたいこと(「自己表現したい」、「仲間とつながりたい」、「『個』として認知されたい」)を、自由に、そして簡単にできる場と仕組みを提供することにより、ウェブ時代の顧客の愛顧を勝ち得ている。

2000年を境として、大きなパワーシフトが起き、「顧客主導型」ということが、企業の競争戦略の中核として業界、市場を問わず盛んに論じられてきた。これは、過去10年間にわたって、私自身が取り組んできた研究テーマでもある。ウォルマートを例にとっても、近年、顧客リサーチ専門の部門を立ち上げ、毎月100万人の顧客の声を収集し、そこから得たインテリジェンスを店舗、ウェブサイトの改革に活用するなど、尋常でない力を注いでいる。

ウェブ・テクノロジーの発達と普及によって、今日、「顧客主導型市場」がただの理論ではなく現実のものとなってきた。「何でも、欲しいものが、欲しい時に、欲しいやり方で手に入る」という確信を得た顧客たちを、企業はどう満足させていけばいいのだろうか。顧客意識の進化のスピードは目覚しく、企業はそれをひたすら追いかけているというのが市場の現実だ。

その一方で、ウェブの世界観の中で生まれた企業、アマゾンは、ウォルマートをはじめ、従来型の企業には想像もつかなかったような、「顧客主導型」の仕組みをつくりあげることに成功した。その基盤自体が、「顧客の目」、「顧客の声」で創られたコマースの仕組みであること、それが、アマゾンという会社の決定的な優位性だと思うのだ。「300万人の顧客がいれば、300万種のストアがあるべきだ」というのは、アマゾンCEOジェフ・ベゾスが、ネット通販の根本を論じた言葉だという。

2兆円をゆうに超える売上を上げ、1億人を上回る顧客ベースを持ちながらも、個々の顧客を親密に知り、一人ひとりにダイレクトに語りかけるシステム。また、「個客」対「個客」の無限のつながりを通じて、アマゾンと顧客が強固かつ密接につながるという、ソーシャル・プラットフォーム。「ハイ・テック」の最先端をいく企業でありながら、同時に、顧客という「人」の能力を活かした「ハイ・タッチ」企業であるという、「アマゾン・パラドックス」を理解することが、アマゾン打倒を目指す従来型企業にとって、戦略の糸口になるのではないだろうか。

*本記事は機関誌 『流通とシステム』 (2010年No.143)に掲載されました。

*こちらからPDFでもご覧になれます。→PDFダウンロード(808KB)